背景介绍

广东省作为中国经济最活跃的省份之一,其房地产市场一直备受关注,近年来,随着经济的持续繁荣和城市化进程的加快,广东省的房地产市场呈现出蓬勃发展的态势,随着房地产市场的快速发展,房贷集中度问题逐渐浮出水面,引起了社会各界的广泛关注,本文将探讨广东省房贷集中度的现状、原因及其影响。

广东省房贷集中度现状

广东省的房贷集中度相对较高,主要体现在以下几个方面:

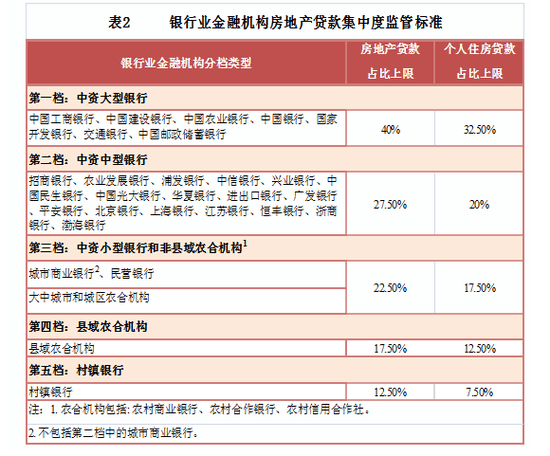

1、银行信贷资源集中:大部分银行将信贷资源投向房地产市场,导致房贷业务在银行信贷业务中的占比过高。

2、地域集中度:广东省的一线城市如广州、深圳的房地产市场相对较为繁荣,吸引了大量房贷投入,而二线及以下城市的房贷规模相对较小。

3、客户集中度:部分优质客户获得过多贷款,导致客户之间的贷款集中度差异较大。

原因分析

广东省房贷集中度问题的产生,原因主要有以下几点:

1、市场需求驱动:广东省的房地产市场需求旺盛,投资者和购房者对于房贷的需求较大。

2、金融机构风险偏好:部分金融机构在房贷业务上的风险偏好较高,导致大量资金涌入房地产市场。

3、政策导向:政府对房地产市场的政策导向,如限购、限贷等政策的实施,对房贷集中度产生一定影响。

4、市场竞争与利益驱动:在市场竞争环境下,部分银行为了追求利润最大化,倾向于发展风险相对较低、收益相对较高的房贷业务。

影响分析

广东省房贷集中度问题对房地产市场、金融机构和社会经济产生了一定的影响:

1、对房地产市场的影响:高房贷集中度可能导致房地产市场波动加剧,增加市场风险,过度依赖房贷的房地产开发商可能面临较大的资金压力。

2、对金融机构的影响:房贷集中度过高可能导致金融机构面临较大的信用风险和市场风险,一旦房地产市场出现波动,金融机构可能面临资产质量下降的风险。

3、对社会经济的影响:房贷集中度问题可能影响金融体系的稳定,进而对社会经济产生负面影响,可能导致资源配置不均,加剧社会贫富差距。

对策与建议

针对广东省房贷集中度问题,本文提出以下对策与建议:

1、加强政策引导:政府应加强对房地产市场的调控,通过调整土地政策、税收政策等手段,引导房地产市场健康发展。

2、强化金融监管:金融监管部门应加强对银行房贷业务的监管,控制房贷规模,降低金融机构的信用风险和市场风险。

3、优化信贷结构:鼓励银行发展多元化的信贷业务,降低对房地产市场的依赖,优化信贷资源配置。

4、完善风险预警机制:建立健全的风险预警机制,及时发现和应对房贷集中度问题,确保金融体系的稳定。

5、加强市场教育:加强投资者和购房者的市场教育,提高风险意识,引导理性投资。

广东省房贷集中度问题是一个值得关注的问题,政府、金融机构和社会各界应共同努力,采取有效措施解决这一问题,促进房地产市场的健康发展,维护金融体系的稳定,实现社会经济的可持续发展。

转载请注明来自刘佃龙,本文标题:《广东省房贷集中度探析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号